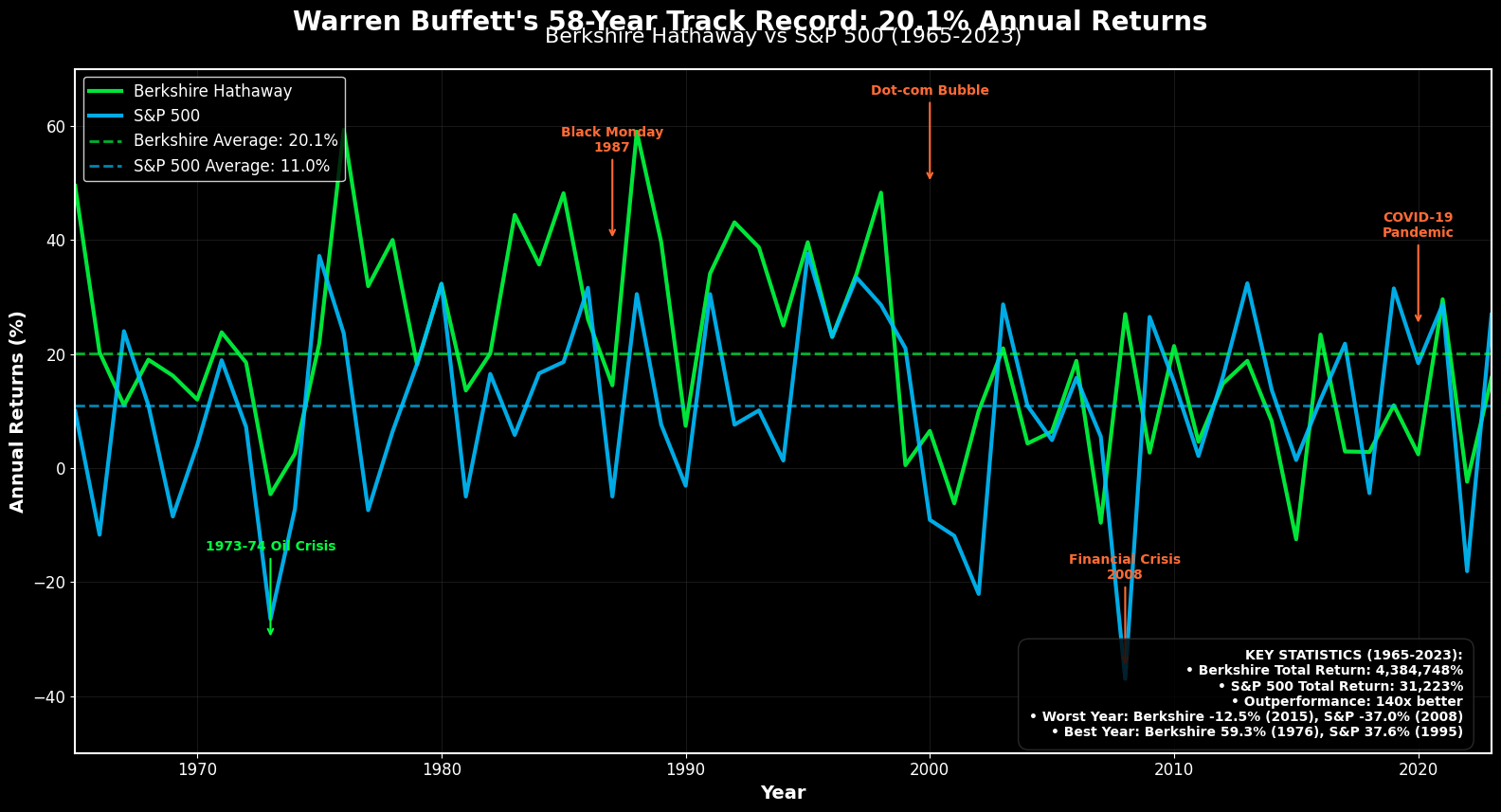

Warren Buffett não escolhe ações como a maioria dos investidores imagina. Enquanto o mercado obsessivamente persegue tendências tecnológicas e especulações momentâneas, o Oráculo de Omaha permanece inabalável em uma metodologia que poucos verdadeiramente compreendem. Será que existe realmente uma fórmula secreta por trás dos retornos anuais de 19,9% da Berkshire Hathaway ao longo de quase seis décadas?

A resposta revela-se mais fascinante do que qualquer estratégia de day trading. Warren Buffett transformou o investimento em ações numa ciência comportamental, onde matemática encontra psicologia humana, criando uma abordagem que transcende ciclos econômicos e modismos passageiros. Através desta análise profunda, descobriremos os mecanismos exatos que permitiram ao maior investidor da história construir uma fortuna de mais de 160 bilhões de dólares.

Este método, aparentemente simples na superfície, esconde camadas de complexidade que separam investidores medianos de lendas do mercado financeiro. Prepare-se para desvendar não apenas técnicas, mas uma filosofia completa que revolucionará sua percepção sobre investimentos em ações.

O Que Move Warren Buffett: Princípios Fundamentais do Investimento

Warren Buffett fundamenta suas decisões em três pilares interconectados que formam a base de sua metodologia. O primeiro pilar concentra-se no value investing, conceito herdado de Benjamin Graham que busca empresas negociadas abaixo do valor intrínseco. Esta abordagem não significa simplesmente procurar ações baratas, mas identificar negócios excelentes temporariamente subvalorizados pelo mercado.

- • Valor intrínseco versus preço de mercado: Buffett sempre compra quando existe significativa diferença entre o valor real da empresa e sua cotação

- • Foco em fundamentos sólidos: Empresas com fluxo de caixa consistente, posição competitiva forte e gestão competente

- • Perspectiva de longo prazo: Períodos de investimento medidos em décadas, não trimestres

- • Margem de segurança: Compra apenas quando o preço oferece proteção substancial contra erros de análise

O segundo pilar envolve o conceito de “fossos econômicos” – barreiras que protegem empresas contra concorrência. Buffett procura negócios com vantagens competitivas duradouras: marcas poderosas, custos baixos estruturais, efeitos de rede ou altas barreiras de entrada. A Coca-Cola exemplifica perfeitamente este conceito, mantendo liderança global através de marca icônica e sistema de distribuição imbatível.

Prós da Metodologia Buffett:

- Redução significativa de riscos através de análise fundamentalista

- Retornos superiores consistentes ao longo de décadas

- Proteção contra volatilidade excessiva do mercado

- Foco em empresas com crescimento sustentável

Contras Potenciais:

- Requer paciência extrema e disciplina emocional

- Pode perder oportunidades de crescimento rápido em setores emergentes

- Exige conhecimento profundo de análise empresarial

- Menor diversificação comparado a estratégias passivas

O terceiro pilar fundamenta-se na filosofia “compre e mantenha para sempre”. Buffett famosa vez declarou que seu período ideal de investimento é “para sempre”. Esta abordagem elimina custos de transação, reduz impactos tributários e permite que o poder dos juros compostos trabalhe integralmente a favor do investidor.

A Anatomia da Seleção: Como Warren Buffett Escolhe Ações

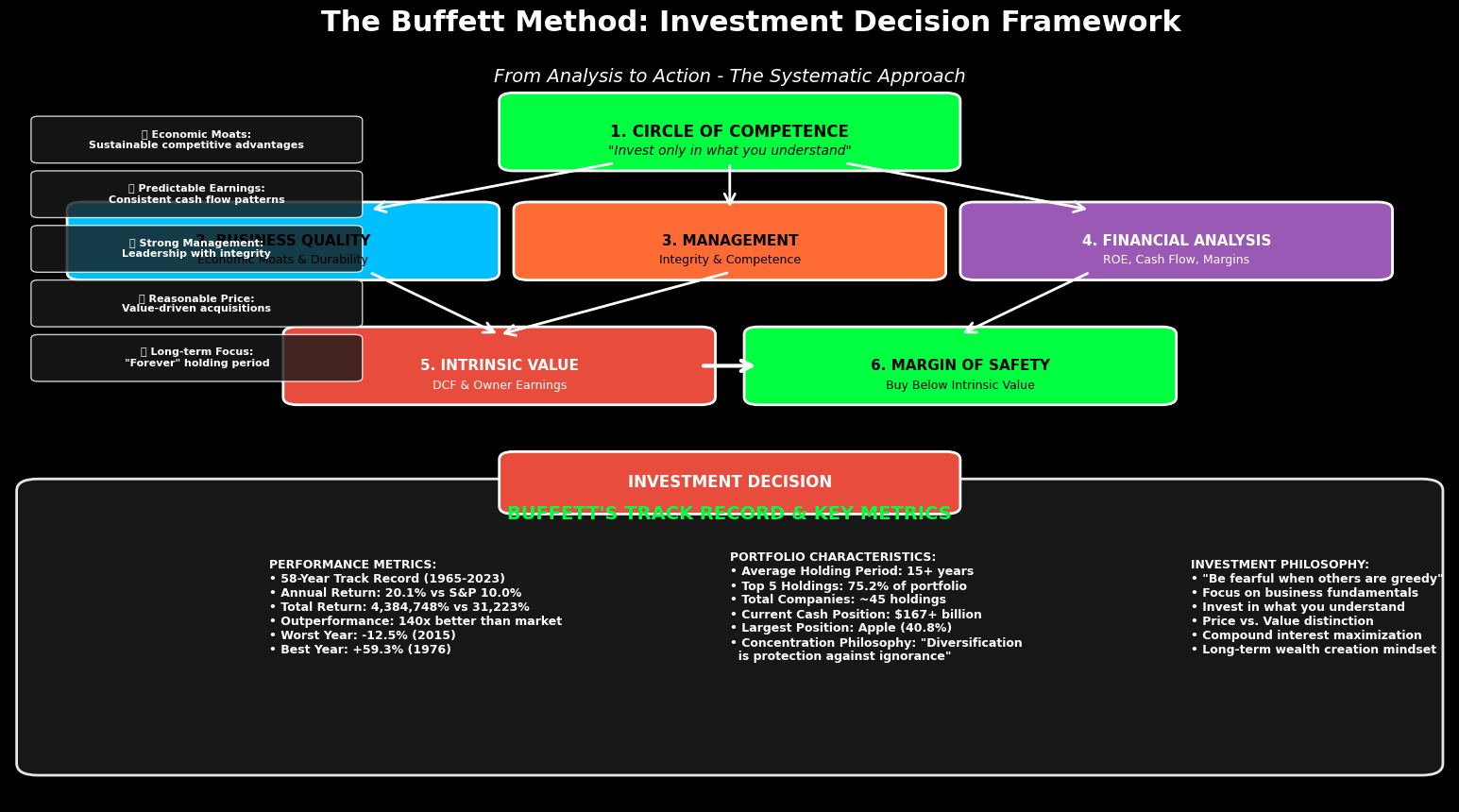

Warren Buffett desenvolve um processo sistemático de seleção que começa muito antes da análise financeira tradicional. Ele inicia investigando setores dentro de seu “círculo de competência” – áreas onde possui conhecimento suficiente para avaliar perspectivas futuras com confiança razoável. Esta autodisciplina evita investimentos em tecnologias complexas ou modelos de negócio incompreensíveis.

O processo de avaliação empresarial divide-se em quatro estágios cruciais. Primeiro, Buffett examina a qualidade do negócio, priorizando empresas com receitas previsíveis e margens operacionais estáveis. Segundo, avalia a competência e integridade da gestão, procurando líderes que tratam acionistas como verdadeiros parceiros. Terceiro, analisa números financeiros com foco em retorno sobre patrimônio líquido, crescimento orgânico e geração consistente de caixa.

Durante o quarto estágio, Buffett calcula o valor intrínseco utilizando análise de fluxo de caixa descontado. Esta metodologia projeta ganhos futuros da empresa e os desconta para valor presente, utilizando taxa de desconto baseada em títulos do tesouro americano de 10 anos. A diferença entre valor intrínseco calculado e preço de mercado determina a atratividade do investimento.

Critérios Específicos de Buffett:

- Retorno sobre patrimônio líquido superior a 15% consistentemente

- Margens operacionais estáveis ou crescentes

- Baixo endividamento relativo ao patrimônio líquido

- Gestão com participação acionária significativa

- Crescimento orgânico superior ao PIB nacional

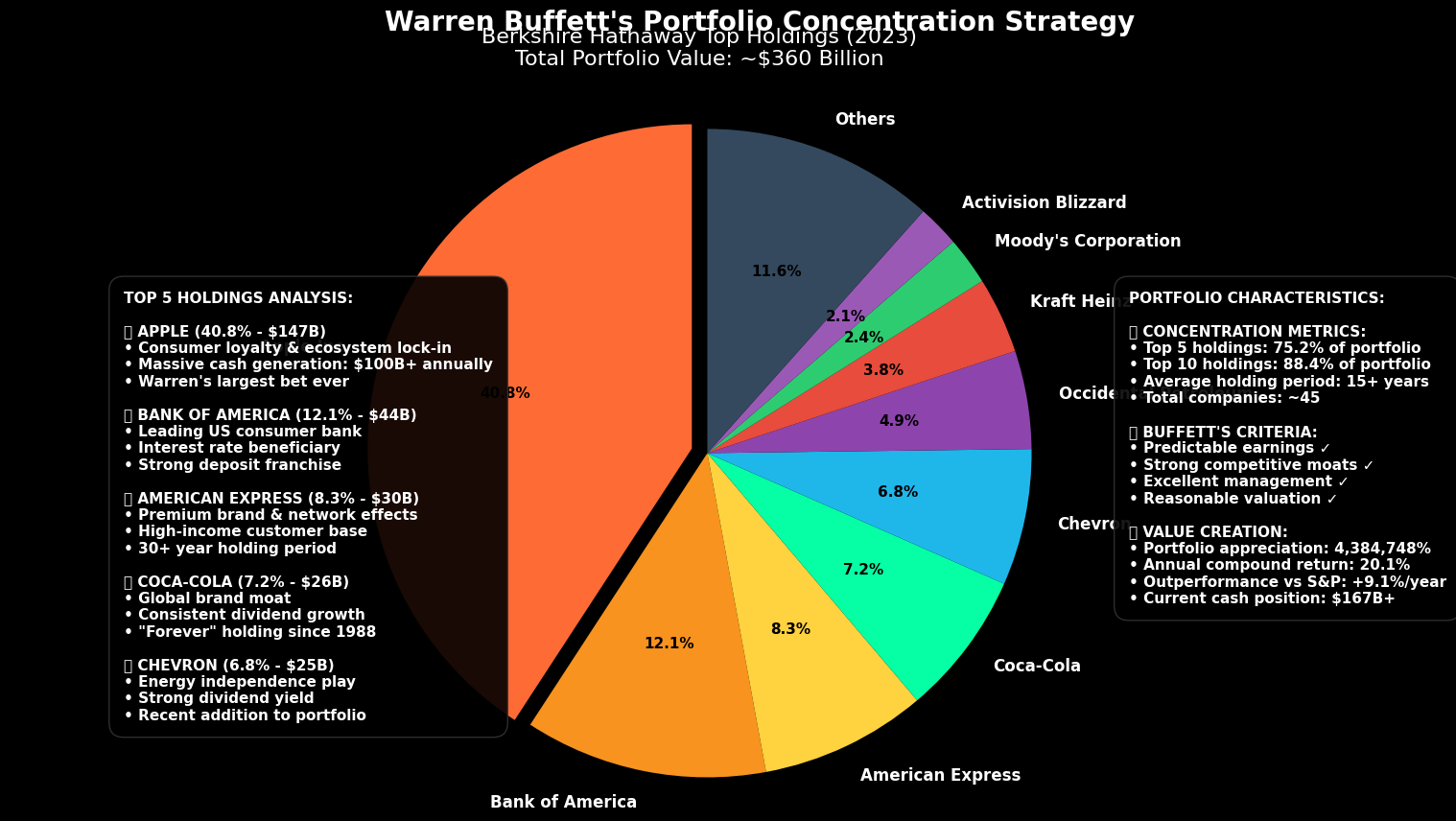

A seleção atual da Berkshire Hathaway reflete estes princípios perfeitamente. A Apple representa mais de 40% do portfólio, demonstrando concentração em convicções fortes. Bank of America, American Express e Coca-Cola completam posições principais, todas compartilhando características de negócios previsíveis com vantagens competitivas sustentáveis.

| Empresa | % Portfólio | Setor | Vantagem Competitiva | Anos de Participação |

|---|---|---|---|---|

| Apple | ~40% | Tecnologia | Ecossistema integrado | 8+ |

| Bank of America | ~12% | Financeiro | Escala e distribuição | 13+ |

| American Express | ~8% | Serviços Financeiros | Marca premium | 30+ |

| Coca-Cola | ~7% | Bens de Consumo | Marca global | 35+ |

| Chevron | ~6% | Energia | Recursos e infraestrutura | 5+ |

Buffett raramente investe em ofertas públicas iniciais ou empresas jovens, preferindo negócios estabelecidos com histórico comprovado. Esta preferência elimina riscos de execução e permite análise baseada em dados históricos consistentes. Mesmo quando considera setores tecnológicos, como no caso da Apple, foca em aspectos que compreende: lealdade do consumidor, poder de precificação e geração de caixa.

Calculando o Valor Intrínseco: A Matemática Por Trás das Decisões

Warren Buffett utiliza uma versão simplificada do modelo de fluxo de caixa descontado para determinar valor intrínseco das empresas. Diferente de analistas tradicionais que empregam fórmulas complexas, Buffett foca nos “ganhos do proprietário” – conceito que reflete o dinheiro real disponível para acionistas após investimentos necessários para manter competitividade.

A fórmula básica dos ganhos do proprietário é: Lucro líquido + depreciação e amortização – investimentos de capital de manutenção. Este cálculo elimina distorções contábeis e fornece visão mais precisa sobre geração real de caixa. Buffett prefere este método ao fluxo de caixa livre tradicional por considerar apenas investimentos essenciais para manter a posição competitiva.

Para calcular valor intrínseco, Buffett projeta ganhos do proprietário futuros por período de 10 anos, aplicando taxa de crescimento conservadora baseada em histórico da empresa e perspectivas setoriais. Estes fluxos são descontados utilizando taxa de títulos do tesouro americano de 10 anos, ajustada para cima quando taxas estão artificialmente baixas.

Exemplo Prático de Cálculo:

- Ganhos do proprietário atuais: R$ 10 bilhões

- Taxa de crescimento projetada: 8% anuais

- Taxa de desconto: 4% (títulos 10 anos + prêmio)

- Valor terminal: Crescimento perpétuo de 2%

- Valor intrínseco calculado: R$ 280 bilhões

O componente mais crítico do cálculo é o valor terminal, representando valor da empresa após período de projeção explícita. Buffett utiliza modelo de crescimento perpétuo com taxa conservadora, geralmente entre 1-3%, bem abaixo do crescimento histórico do PIB americano. Este conservadorismo protege contra superestimação de valor futuro.

A sensibilidade do modelo às premissas exige cuidado extremo na determinação de taxas de crescimento e desconto. Pequenas alterações podem resultar em valores intrínsecos drasticamente diferentes. Por isso, Buffett enfatiza margem de segurança significativa – comprando apenas quando preço de mercado está substancialmente abaixo do valor calculado.

Buffett raramente compartilha cálculos específicos de valor intrínseco, preferindo manter estas análises como vantagem competitiva. Contudo, suas cartas aos acionistas fornecem pistas sobre metodologia, especialmente quando discute aquisições ou decisões de desinvestimento. A disciplina matemática combinada com julgamento qualitativo distingue sua abordagem de modelos puramente quantitativos.

A Psicologia do Contrário: Vendendo Quando Outros Compram

Warren Buffett construiu fortuna sendo sistematicamente contrário, mas não por rebeldia – por lógica fria. Sua máxima “seja ganancioso quando outros têm medo e temeroso quando outros são gananciosos” reflete entendimento profundo sobre ciclos emocionais do mercado. Quando otimismo excessivo infla preços além de valores intrínsecos, Buffett reduz exposições ou mantém dinheiro em caixa.

Esta disciplina manifestou-se claramente durante a bolha tecnológica dos anos 2000. Enquanto investidores perseguiam ações de internet com múltiplos estratosféricos, Buffett permaneceu fiel a seus princípios, sendo criticado por “não entender a nova economia”. A posterior correção de 50% no NASDAQ validou sua cautela, permitindo aquisições substanciais durante período subsequente de pessimismo.

A estratégia contrária estende-se além de escolha de momento para seleção individual de ações. Buffett frequentemente compra empresas enfrentando problemas temporários que não afetam vantagens competitivas fundamentais. A American Express durante escândalo do “Salad Oil” nos anos 1960 exemplifica esta abordagem – crise reputacional criou oportunidade de compra em negócio intrinsecamente sólido.

Sinais que Orientam Decisões Contrárias:

- Múltiplos de mercado consistentemente acima de médias históricas

- Euforia generalizada em setores específicos

- Abandono de critérios fundamentais de avaliação

- Proliferação de ofertas públicas com avaliações questionáveis

- Aumento significativo de alavancagem no sistema financeiro

O acúmulo atual de 347 bilhões de dólares em dinheiro pela Berkshire Hathaway ilustra aplicação contemporânea desta filosofia. Críticos argumentam que tanto dinheiro em caixa demonstra falta de oportunidades ou conservadorismo excessivo. Porém, a história sugere que Buffett aguarda pacientemente momentos de máximo pessimismo para realizar aquisições transformacionais.

A psicologia contrária exige disciplina emocional excepcional. Comprar durante crises significa enfrentar incerteza quando mídia e analistas preveem catástrofes. Vender durante euforias significa abrir mão de ganhos potenciais de curto prazo. Esta tensão constante separa investidores verdadeiramente independentes de seguidores de tendências.

Buffett desenvolve imunidade contra pressões sociais mantendo foco no valor intrínseco como âncora das decisões. Quando preços divergem significativamente dos valores calculados, ele age independentemente do sentimento predominante. Esta autonomia intelectual, cultivada ao longo de décadas, permite capitalizar sobre irracionalidade coletiva dos mercados.

Gestão de Portfólio: Concentração Versus Diversificação

Warren Buffett adota abordagem radical à gestão de portfólio, concentrando investimentos em pequeno número de empresas sobre as quais possui convicção extrema. Contrário à sabedoria convencional que prega diversificação ampla, Buffett argumenta que concentração em melhores ideias maximiza retornos ajustados ao risco para investidores verdadeiramente informados.

A Berkshire Hathaway mantém tipicamente 5-10 posições representando 60-80% do portfólio total. Esta concentração reflete confiança profunda em análises realizadas e reduz diluição de retornos através de investimentos marginais. Buffett famosa vez declarou: “diversificação é proteção contra ignorância. Faz pouco sentido para aqueles que sabem o que estão fazendo.”

Vantagens da Concentração:

- Maximização de retornos das melhores oportunidades

- Maior acompanhamento e conhecimento das empresas investidas

- Redução de custos de transação e impostos

- Foco em empresas com maior convicção fundamentalista

Riscos da Concentração:

- Exposição amplificada a problemas específicos de empresas

- Maior volatilidade comparada a portfólios diversificados

- Dependência crítica da qualidade das análises

- Possível baixo desempenho durante períodos desfavoráveis a setores concentrados

A estratégia de concentração funciona porque Buffett investe apenas dentro de seu círculo de competência, limitando universo investível a empresas que compreende profundamente. Esta autolimitação paradoxalmente reduz riscos por eliminar investimentos especulativos em áreas desconhecidas. Além disso, posições concentradas permitem influência corporativa quando apropriado.

O rebalanceamento do portfólio ocorre organicamente através de desempenho diferencial das posições e oportunidades de novas aquisições. Buffett raramente vende posições por motivos de diversificação, preferindo manter empresas excelentes indefinidamente. Vendas geralmente refletem deterioração de fundamentos, mudanças estruturais no setor ou necessidade de dinheiro para oportunidades superiores.

A evolução histórica do portfólio demonstra adaptação a mudanças econômicas mantendo princípios fundamentais. A adição da Apple representa reconhecimento de que tecnologia pode criar fossos econômicos duradouros quando combinada com lealdade do consumidor e poder de precificação. Esta flexibilidade dentro de estrutura rígida caracteriza maestria de Buffett.

Timing e Paciência: Quando Comprar e Quando Esperar

Warren Buffett transforma escolha de momento em vantagem competitiva através de paciência extraordinária combinada com preparação constante. Diferente de investidores que tentam prever movimentos de curto prazo, Buffett foca em estar preparado quando oportunidades excepcionais surgem, tipicamente durante períodos de máximo pessimismo ou crises setoriais específicas.

A filosofia de momento baseia-se no conceito de “arremessos perfeitos” – analogia com baseball onde rebatedores aguardam lançamentos perfeitos antes de tentar rebatidas. No contexto de investimentos, isso significa aguardar empresas excelentes negociando a preços irresistíveis, mesmo que isso signifique esperar anos entre oportunidades significativas.

Buffett identifica três cenários principais para momento de compras: crises econômicas sistêmicas que deprimem avaliações generalizadamente, problemas temporários em empresas específicas que criam descontos injustificados, e mudanças estruturais que tornam negócios anteriormente caros acessíveis a preços razoáveis.

Indicadores de Momento Utilizados por Buffett:

- Proporção valor de mercado das ações versus PIB nacional abaixo de médias históricas

- Taxas de juros reais elevadas criando competição para ações

- Pessimismo generalizado resultando em múltiplos comprimidos

- Liquidações forçadas por fundos com restrições de liquidez

- Eventos únicos criando oportunidades temporárias

A crise financeira de 2008 exemplifica momento perfeito de Buffett. Enquanto mercados entravam em pânico, ele realizou investimentos estratégicos em Goldman Sachs, General Electric e Bank of America, obtendo termos preferenciais indisponíveis em mercados normais. Estas transações geraram bilhões em retornos explorando momento excepcional.

O aspecto mais desafiador do momento para investidores comuns é resistir à pressão de “fazer algo” durante períodos de mercados caros ou voláteis. Buffett mantém disciplina mantendo sempre reservas em dinheiro para capitalizar oportunidades futuras. Esta abordagem requer confiança de que mercados sempre oferecem oportunidades para investidores pacientes.

A decisão de quando vender é igualmente importante mas seguida menos frequentemente. Buffett tipicamente vende apenas quando avaliação atinge níveis extremos, fundamentos empresariais deterioram permanentemente, ou oportunidades superiores exigem realocação de capital. Esta parcimônia nas vendas permite que vencedores corram livremente maximizando poder dos juros compostos.

Erros e Lições: O Que Warren Buffett Aprendeu

Warren Buffett constrói credibilidade extraordinária admitindo erros publicamente e extraindo lições valiosas de cada equívoco. Suas cartas anuais aos acionistas documentam honestamente tanto sucessos quanto fracassos, criando estudos de caso únicos sobre evolução de pensamento investidor ao longo de décadas.

O erro mais famoso e custoso de Buffett foi a própria aquisição da Berkshire Hathaway em 1962. Originalmente empresa têxtil em declínio, Buffett comprou controle em momento de irritação com gestão anterior. Posteriormente reconheceu que este investimento emocional custou aproximadamente 200 bilhões de dólares em retornos perdidos comparado a alternativas disponíveis na época.

Esta experiência ensinou lição fundamental sobre importância de indústrias em crescimento versus declínio. Buffett aprendeu que “é melhor comprar empresa maravilhosa a preço justo do que empresa justa a preço maravilhoso.” Esta evolução filosófica, influenciada por Charlie Munger, transformou foco de pechinchas estatísticas para qualidade superior.

Principais Erros Documentados:

- Berkshire Hathaway: 200 bilhões de dólares em custo de oportunidade

- Diversified Retailing: Entrada prematura em varejo durante mudanças estruturais

- Dexter Shoe: Erosão de vantagem competitiva por manufatura externa

- Energy Future Holdings: Erro de julgamento sobre sustentabilidade de modelo de negócio

- Companhias aéreas (inicialmente): Setor com competição destrutiva e margens voláteis

O setor aéreo representa evolução interessante no pensamento de Buffett. Após décadas evitando companhias aéreas por características econômicas desfavoráveis, ele investiu substancialmente em American, Delta, Southwest e United entre 2016-2020. Contudo, pandemia da COVID-19 forçou reconhecimento de que fundamentos setoriais permanecem problemáticos, resultando em saída completa.

Cada erro fortalece estrutura mental de Buffett para decisões futuras. A Dexter Shoe ensinou importância de vantagens competitivas sustentáveis versus vantagens temporárias de custo. A Energy Future Holdings destacou riscos de alavancagem excessiva mesmo em empresas com ativos valiosos. Estas lições se acumulam ao longo do tempo criando memória institucional valiosa.

A transparência sobre erros contrasta fortemente com cultura de infalibilidade prevalente na indústria de investimentos. Buffett entende que admitir erros constrói confiança e demonstra mentalidade de aprendizado contínuo essencial para sucesso de longo prazo. Esta honestidade também ajuda investidores a evitar armadilhas similares em suas próprias decisões.

Aplicação Prática: Implementando o Método Buffett

Warren Buffett reconhece que nem todos investidores possuem tempo, conhecimento ou temperamento para replicar sua estratégia completamente. Para investidores individuais, ele recomenda consistentemente uma abordagem mais simples: investimento regular em fundos de índice S&P 500 de baixo custo, especialmente Vanguard S&P 500 ETF.

Esta recomendação baseia-se em evidência estatística de que poucos gestores ativos superam mercado consistentemente após custos e impostos. Para sua própria esposa, Buffett instruiu que herança seja investida 90% em fundo de índice S&P 500 e 10% em títulos governamentais de curto prazo, demonstrando confiança na estratégia passiva para não-profissionais.

Contudo, investidores motivados podem incorporar elementos da metodologia Buffett através de abordagem híbrida. Esta estratégia combina posição central em fundos de índice com posições satélite em empresas individuais que atendem critérios buffettianos simplificados.

Estrutura Simplificada para Investidores Individuais:

- 70-80% em ETFs de índice diversificados (S&P 500, mercados desenvolvidos)

- 15-25% em 5-10 empresas com fossos competitivos óbvios

- 5-10% em dinheiro para oportunidades especiais

- Rebalanceamento anual ou quando desvios excedem 20%

A seleção de empresas individuais deve focar em negócios simples de entender com padrões de crescimento previsíveis. Bens de consumo básico como Procter & Gamble, empresas de utilidade pública reguladas como NextEra Energy, ou líderes de tecnologia como Microsoft oferecem características similares às preferências de Buffett sem exigir análise extremamente sofisticada.

A escolha de momento de contribuições é menos crítica para investidores com horizonte de décadas. Média de custo em dólar através de investimentos mensais regulares mitiga riscos de escolha de momento enquanto garante implantação consistente de capital. Esta abordagem elimina pressão de “momento perfeito” que paralisa muitos investidores.

A disciplina emocional permanece componente mais desafiador da implementação. O sucesso de Buffett deriva largamente de habilidade para manter compostura durante volatilidade de mercado e resistir impulso para atividade constante. Investidores devem desenvolver sistemas para evitar tomada de decisão emocional durante períodos de estresse ou euforia.

Plataformas tecnológicas modernas facilitam implementação através de investimento automático, ações fracionárias e negociação de baixo custo. Contudo, estas conveniências também aumentam tentação para negociação excessiva. Sucesso requer combinar ferramentas tecnológicas com disciplina mental que caracteriza abordagem de Buffett.

Conclusão

Warren Buffett transcende o status de investidor para tornar-se arquiteto de filosofia atemporal que sobrevive a mudanças tecnológicas, ciclos econômicos e transformações sociais. Sua metodologia não é apenas sobre selecionar ações vencedoras, mas sobre desenvolver estrutura mental que privilegia pensamento de longo prazo sobre gratificação imediata.

Os princípios fundamentais – valor intrínseco, vantagem competitiva sustentável, gestão competente e margem de segurança – permanecem relevantes independentemente de contexto específico. Empresas podem mudar, setores podem emergir ou desaparecer, mas natureza humana e dinâmicas de mercado exibem padrões consistentes que investidores informados podem explorar.

A verdadeira genialidade de Buffett reside não em fórmulas complexas ou escolha perfeita de momento, mas em simplicidade disciplinada aplicada consistentemente ao longo de décadas. Esta abordagem requer paciência extrema numa era de gratificação instantânea, pensamento independente numa época de consenso de grupo, e perspectiva de longo prazo num mundo obcecado com resultados trimestrais.

Para investidores aspirando sucesso duradouro, o legado de Buffett oferece roteiro testado através de múltiplas crises e mercados altistas. Sucesso não vem de insights revolucionários ou estratégias sofisticadas, mas de dominar fundamentos e manter disciplina quando outros sucumbem à emoção ou moda.

Perguntas Frequentes

Como posso começar a investir como Warren Buffett sem ter milhões?

Comece com ETFs de índice S&P 500 como base do portfólio, dedicando pequena parte para 3-5 empresas que você genuinamente compreende. Foque na educação contínua sobre análise fundamentalista antes de aumentar exposição a ações individuais.

Warren Buffett ainda é relevante na era digital e das criptomoedas?

Absolutamente. Seus princípios de valor intrínseco e vantagem competitiva aplicam-se perfeitamente a empresas de tecnologia como Apple, que representa maior posição em seu portfólio atual. A estrutura funciona independentemente do setor específico.

Qual o maior erro que investidores iniciantes cometem ao tentar copiar Buffett?

Falta de paciência e tentativa de atalhos. Buffett construiu riqueza ao longo de 70 anos, não da noite para o dia. Iniciantes frequentemente abandonam estratégia após poucos meses de baixo desempenho ou tentam “acelerar” retornos através de especulação.

É possível aplicar métodos de Buffett no mercado brasileiro?

Sim, mas com adaptações para maior volatilidade e mercado menos eficiente. Foque em empresas com fossos claros como bancos líderes, empresas de utilidade pública ou bens de consumo básico. Mantenha maiores reservas em dinheiro devido à maior instabilidade macroeconômica.

Devo vender quando ação atinge valor intrínseco calculado?

Não necessariamente. Buffett mantém indefinidamente empresas excelentes mesmo quando ligeiramente superavaliadas, preferindo pagar impostos apenas quando forçado. Considere vender apenas se fundamentos deteriorarem ou surgirem oportunidades significativamente subvalorizadas em outro lugar.

Deixar um comentário

Você precise estar logged in para postar um comentário.